サブプライムローン・リーマンショック2

【グラム・リーチ・ブライリー法】

1929年末から始まった世界恐慌下で、アメリカでは暴走した金融業界を規制するためにグラス・スティーガル法が制定されました。

そのグラス・スティーガル法の銀行業と証券業、保険業の分離を定めた条項を撤廃させたのがグラム・リーチ・ブライリー法です。

1999年に制定されました。

これにより金融業界のコングロマリット化が可能となりました。

利点は金融業界の自由度が高まったことです。

銀行業と証券業、保険業が組み合わさったことで、さらに複雑な新たな金融商品の開発も可能になります。

欠点は新たな巨大金融商品が発生しやすくなったことです。

そこから発生するバブルの規模も大きくなります。

そしてそのバブルが弾けたとき、元となる銀行救済が不可能になるリスクも生じました。

【住宅資産の価値】

現在、インフレ率、失業率、コンスタントな人口増加、金利などの経済指標が堅調で、さらに将来に渡ってそれらが維持できる見込みがある国はアメリカ以外にはありません。

そのアメリカの住宅価格の上昇も、緩やかに伸びるインフレ率があってこそです。

そのおかげで住宅資産が安定した投資対象となりうるのです。

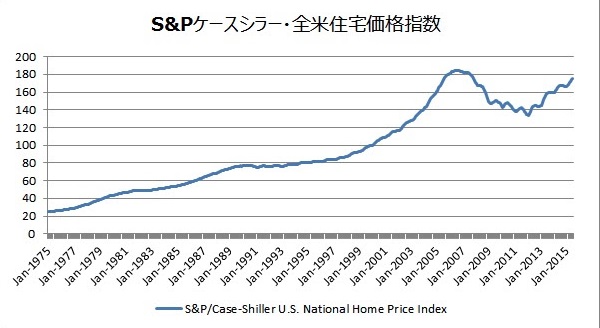

以下に年次全米住宅価格指数を挙げます。

2000年1月の価格を100として算出されています。

サブプライムローン問題が発覚した2007~2008年以降、価格が5~6年間下落しましたがその後は再び上昇に転じます。

住宅価格は右肩上がりの移動平均線に乗ったままであるといえます。

ちなみにインフレに対応できるのは住宅資産(アメリカにおいて)と株ですね。

スポンサーリンク

【不動産バブル起こる】

1990年代後半から、国の財政再建が成ったこととITバブルにより、長期金利が低下傾向をたどりました。

銀行はチャンスとばかりに消費者に対して、住宅ローンの借り換え事業を推し進めることになります。

さらに同時多発テロ後の超低金利が拍車をかけました。

そのことによってローンを利用する消費者が急増。

貸し手は信用評価の自動化、必要申請書類の簡略化などで申請スキームの簡素化を図りました。

年収に対する融資額の比率の上限も引き上げます。

また新しい種類のローンも出てきました。

金利が下がり続けると予想する消費者が、予想どおりになったときに利益が得られるローン(変動金利モーゲージ)

頭金を支払えるほどの貯金がない消費者向けに、その頭金を融資するローン(ビギーバックローン)

などです。

画像のケースシラー価格指数にあるように、2000年以降、急角度で上昇する住宅価格に対してバブルの臭いをFRBは感じることはできたと思うのです。

しかし、グリーンスパン議長は関心を示さなかったようです。

バブルよりも、同時多発テロ後の長期景気低迷の懸念のほうが、重大な関心だったのでしょうか。

また、持ち家の世帯が増えれば、地域社会の安定に繋がるなどの利点も大きく、この不動産バブルを黙認したフシもあります。

持ち家世帯の増加は歴代の大統領たちの目標でもありましたから。

実際に1980~1990年代までは64%だった持ち家比率は、2005年には69%になりました。

2003年頃になるとこの不動産バブルも行き過ぎの傾向が出始めます。

融資先が目減りしてきたのです。

しかし貸し手は貸出を減らそうとしませんでした。

なんと、ローンを返済できる見込みが殆ど無い借り手にまで対象を広げたのです。

このサブプライム層と呼ばれる人たち向けのローンが、サブプライムローンということになります。

金利、手数料が高いのが特徴です。

住宅を転売することだけを目的とした借り手も利用していました。

サブプライムローンは2005年には住宅ローン全体の20%を占めるようになります。

スポンサーリンク

【市場に食い込むサブプライムローン】

さて、

住宅ローン債権を証券化した金融商品そのものは1980年代からありました。

レバレッジが効く(少ない投資金額で大きな取引ができる)商品のため、金融機関やヘッジファンドに広く販売されていました。

この金融商品(債務担保証券CDO)にサブプライムローンも組み込まれました。

2003年ごろからの急激な住宅価格の上昇をうけ、高利回りの金融商品として、世界中の金融機関やファンドにも広がっていったのです。

【暴走する投資銀行】

投資銀行のサービスの1つに、プライムブローカレッジ業務があります。

ヘッジファンドの金融資産を担保にして、受け入れ貸株や融資を提供する

決済の事務代行など総合的なサービスを提供し、その手数料を稼ぐ

というシステムです。

通常はここまでなのです。

しかしこのバブルのころ、

担保として受け入れたヘッジファンドの金融資産を、さらに自らの金融資産として資金運用の担保にできるという契約を、ヘッジファンドと結んでいた投資銀行も現れました。

つまり二重にレバレッジをかけていた投資銀行もあったのです。

リーマン・ブラザーズもこの契約を積極的に活用していたようです。